Как вылезти из долгов жкх

Главная › Мир прекрасен › Полезные советы

Проблемы, долги, кредит, снова проблемы, еще большие долги, следующий кредит… Попасть в такой замкнутый круг может каждый. Лучший способ выбраться из долговой кредитной ямы, особенно когда негде взять деньги, – не попадать в нее.

Но это, к сожалению, не всегда возможно. Существуют тысячи серьезнейших причин, когда нужна приличная сумма денег, причем «уже вчера».

Даже если человек отдает себе отчет в том, что выплачивать долги будет нечем, жизнь порой не оставляет выбора.

С финансовыми трудностями сталкиваются многие люди

Учимся тратить

Нередко бывает, что долг банку появляется в результате собственной беспечности. Тяга к роскошной жизни ведет к большим тратам, денег всегда не хватает.

Порой человек не замечает привычных повседневных расходов, которые в результате складываются в приличную сумму. Удовольствий, веселья и роскоши всегда недостаточно, а взять кредит так просто. Но веселье рано или поздно заканчивается, а кредит нужно выплачивать.

Денег традиционно не хватает, и совершенно непонятно, как вылезти из долгов, а там и суд с банком не за горами.

Первым делом нужно провести «работу над ошибками»:

Чтобы не оказаться в долгах, нужно научиться правильно тратить деньги

Нет ничего плохого в том, чтобы жить в свое удовольствие. Более того, это вполне реально даже при наличии кредита. Нужно только научиться грамотно распределять свои доходы, чтобы кредитная яма не стала вашим кошмаром. Существует правило распределения денег, согласно которому:

- 50% дохода идет на повседневные траты (жилье, еда, транспорт);

- 20% откладывается или идет на погашение долга;

- 30% можно потратить на покупки и развлечения.

Последний пункт вполне можно немного урезать, освободив тем самым средства. Далеко не каждый способен жить по этой схеме, но попробовать точно не помешает. Приучите себя распределять деньги заранее, откладывая все, что не предназначено для повседневных трат, на то, чтобы рассчитаться с кредитом.

«Спокойствие, только спокойствие»

Оставим поиски виновных и попробуем ответить на вопрос: как выйти из долгов. Кредитная яма никого не делает счастливым, но паника или депрессия не выход. Только взвешенный, обдуманный подход поможет понять, как выбраться из долговой ямы.

Не стоит впадать в панику при нехватке денег, постарайтесь все обдумать и найти выход из положения

Чего не нужно делать, если негде взять денег, но вы твердо намерены рассчитаться по кредиту и вернуть долг банку:

Существует несколько направлений, по которым можно двигаться, чтобы рассчитаться с банком:

- получить средства от продажи ценного имущества;

- обратиться в банк за реструктуризацией или рефинансированием долга;

- попросить банк предоставить вам кредитные каникулы;

- пересмотреть свои расходы;

- найти возможность дополнительного заработка.

Можно выбрать какое-то одно направление или наступать сразу по всем фронтам. Лучше озаботиться решением вопроса в тот момент, когда проблема только возникла. Если на горизонте уже замаячил суд с банком за неуплату кредита, то поздно в панике обращаться за помощью к друзьям и знакомым в тщетной надежде рассчитаться с долгами.

В банк за помощью

Если нет возможности возвращать деньги на прежних условиях, то можно обратиться к сотрудникам банка с просьбой изменить условия кредита. Желательно сделать это быстро, пока не набежал большой штраф.

Теоретически банку выгодно предоставлять клиенту рассрочку или кредитные каникулы. На практике вы можете не встретить взаимопонимания у сотрудников банка, но нужно использовать даже самый маленький шанс.

Варианты облегчения жизни заемщика со стороны кредитора:

Нечем платить кредит? Обратитесь в банк за помощью

Все эти способы имеют только одну положительную сторону – кредитная история должника остается незапятнанной. Все остальное будет зависеть от организованности человека, его возможности соизмерять доходы и расходы и немного от везения, чтобы кредитная яма не затянула должника окончательно.

Что будет, если не платить

Хотим или не хотим, можем или нет – рассчитаться с банком нужно. В противном случае в действие вступает закон. Если долг банку не выплачен, то последствия будут такими:

Если дела идут совсем плохо, возможности расплатиться нет, банк подал в суд за невыплату кредита, не нужно игнорировать судебные повестки. Неявка на судебное заседание – один из решающих моментов для удовлетворения требований кредитора. Вместо этого боритесь за свои права:

Как правило, банки не так часто доводят дело до судебного разбирательства, так как по закону они могут заставить платить только тех, у кого есть официальная зарплата или имущество. Но нервов и времени попортить они могут много.

Как платить, если нечем?

Об обращении в банк мы уже говорили. Предположим, вам пошли навстречу и срок погашения отодвинули. Но ситуация не слишком изменилась. Вы по-прежнему не знаете, как выбраться из нищеты и как отдать долги, если денег нет совершенно?

Отсутствие денег, к сожалению, не освобождает от погашения кредита

При нехватке денег нужно подумать о дополнительном заработке

Почитайте объявления в интернете или местных газетах. Это поможет найти подходящий вариант заработка. Можно перепродавать товары – люди часто не знают истинную стоимость вещей, которые они намерены продать. Классический закон торговли – купить дешево, продать дорого. Правда, тут нужен особый талант, чутье на хорошие вещи и некоторое количество денег для начала.

Попробуйте свои силы на биржах копирайта. Возможно, написание статей станет вашей второй работой. Начните вести блог – чем интересней будут ваши записи, чем больше в них будет полезной информации и советов, тем больше людей захотят их прочесть.

А это значит, что рекламодатели с удовольствием заплатят вам за размещение рекламы на вашем сайте. Или выставьте на продажу свои работы (игрушки, вещи ручной работы). Быстро заработать большое количество денег не получится, но, как известно, копейка рубль бережет.

В любом случае это лучше, чем жалеть себя и мучительно размышлять, как избавиться от неудач.

Современный мир предлагает множество способов дополнительного заработка

Если верить фэншуй, то начинать меняться следует с избавления от всего старого и ненужного. В буквальном смысле. Перетрясите свой дом, выбросьте хлам, старые и сломанные вещи, наведите везде порядок.

Поможет ли это стать другим человеком – неизвестно, зато красивая и уютная квартира вдохнет в своего хозяина уверенность, настроит на позитивный лад.

Кто знает, может быть именно этого вам не хватало, чтобы поверить в себя?

Неприятности бывают у каждого, но когда проблемы идут бесконечной чередой, стоит задуматься – а может дело в неверном подходе? Не стойте на месте, действуйте.

Не жалейте себя, не ждите помощи, не сомневайтесь в своих силах. Возможно, не все получится с первого раза, наберитесь терпения и действуйте.

И тогда возврат денег по кредиту станет только первой ступенькой по пути к материальному благосостоянию.

Долги есть, а денег нет? Как выбраться из кредитной ямы Ссылка на основную публикацию

Шесть способов избавиться от кредита, советы юриста

Согласно результатам исследований, проведенных рейтинговым агентством Fitch, в 2016 году количество граждан выплачивающих долги кредитным организациями составляло 40 миллионов.

Только пятая часть была в состоянии выполнять долговые обязательства перед банками в полном объеме. В 2017 году картина изменилась, но не в лучшую сторону.

Количество займов увеличилось вдвое, а общая сумма задолженности по кредитам стала больше на 13,2%.

Причин тому много. Это и затянувшийся кризис в стране, способствующий уменьшению размера заработной платы, потере рабочих мест, внезапные проблемы в семье, болезни. Но пожалуй, основная причина кроется в обыкновенной финансовой и юридической безграмотности населения.

Заемщики, не справляясь с выплатой одного долга, берут другой иногда даже несколько, с более высокой процентной ставкой и на более невыгодных условиях.

Некоторые начинают избегать общения с сотрудниками банка, отказываясь выполнять кредитные обязательства.

В результате банк начисляет штраф, неустойку, сообщает о просрочке в Бюро кредитных историй, обращается в суд с иском или передает долг коллектору.

- Для жителей МОСКВЫ доступны БЕСПЛАТНЫЕ консультации в офисе, оказываемые профессиональными юристами на основании Федерального закона № 324 «О бесплатной юридической помощи в Российской Федерации».

- Не ждите — запишитесь на прием или задайте вопрос-онлайн.

-

В худшем случае имущество, а в некоторых случаях и квартира, изымаются и продаются на торгах. Должник все глубже и глубже увязает в долговой яме. А между тем, даже если заемщику совершенно нечем платить, можно выйти из создавшейся неприятной ситуации, цивилизовано и с наименьшими потерями.

Реструктуризация

Например, воспользовавшись реструктуризацией – услугой, которую предоставляет кредитная организация своим заемщикам, оказавшимся в силу сложившихся жизненных обстоятельств, не в состоянии выплачивать заем должным образом.

Какой она бывает

Реструктуризация предполагает увеличение срока кредитования, но уменьшение суммы ежемесячных выплат. При этом составляется новый договор или график платежей (в каждом банке по-разному). В результате выигрывают все и кредитор, получающий назад деньги с процентами, и клиент, которому становится легче делать платежи.

Возможны и другие схемы:

- выплата только процентов по кредиту или основного долга в течение оговоренного срока, как правило, в течение полугода или года;

- временное прекращение всех выплат (3-6 месяцев). За это время банк не начисляет проценты и не предъявляет неустойку;

- уменьшение процентной ставки;

- возможно применение нескольких вариантов одновременно.

Что для этого нужно

При отрицательном поискать возможность рефинансирования или готовиться к суду.

Кто может рассчитывать

Обычно банк охотно идет на изменение условий договора, если видит, что финансовое положение клиента действительно тяжелое. Однако, если у заемщика имеется длительная или крупная просрочка, он, скорее всего, получит отказ.

В лучшем случае предложат закрыть текущие долги и только затем продолжат вопрос о реструктуризации. Конечно, на решение банка повлияет состояние кредитной истории должника, и то насколько добросовестным плательщиком он являлся.

Плюсы

Процедура дает возможность:

- не испортить кредитную историю;

- не допустить начисление неустойки и пени;

- не доводить дело до суда;

- не иметь дело с приставами;

- избежать вероятности принудительного взыскания имущества и денег;

- выплатить кредит без существенной финансовой нагрузки и психологического напряжения.

Минусы

Решая прибегнуть к реструктуризации долга, заемщик должен быть готов к тому, что погашая задолженность по измененному кредитному договору, он в общей сложности вынужден будет переплатить.

Как много, трудно определить. В каждом конкретном случае сумма переплаты будет отличаться.

Поэтому соглашаясь на реструктуризацию, следует внимательно ознакомиться с новым договором, убедиться, что в нем не содержится пункт, позволяющий менять кредитору процентную ставку в одностороннем порядке, просчитать насколько выше будет переплата. Возможно, выгоднее воспользоваться другой возможностью погашения долга — рефинансированием.

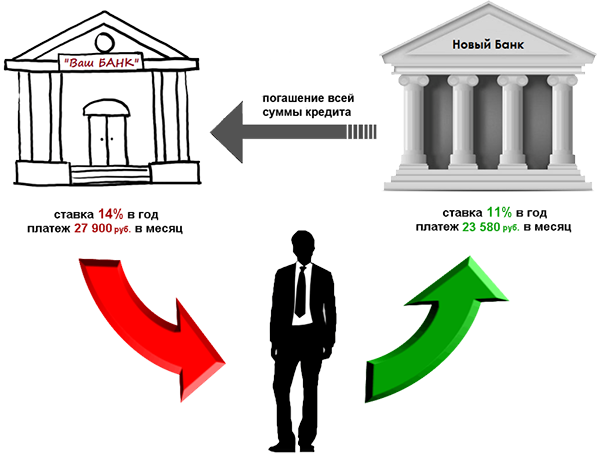

Рефинансирование

Рефинансирование — получение нового кредита для погашения уже имеющегося.

Обратиться за ним можно и в тот банк, который изначально выдал кредит. Собственные потребительские кредиты банк рефинансирует неохотно, а вот ипотечный долг, заемщику с хорошей кредитной историей предлагает по собственной инициативе.

Кто может рассчитывать

Нужно сразу заметить, что надеяться получить новый кредит в другом банке, может только аккуратный и добросовестный плательщик. Заемщик с плохой кредитной историей может рассчитывать только на микрозайм, но процентная ставка там чудовищно большая (700% годовых). Прибегнув к такой помощи можно еще глубже увязнуть в долгах.

На что нужно обратить внимание

Если шанс получить новый заем достаточно высок, следует тщательно изучить предложения. Желательно, чтобы процентная ставка по новому кредиту была как минимум на три процента ниже, чем по-старому. При длительном кредитовании, это позволит существенно снизить сумму переплаты.

Следует обратить внимание на размер обязательных регулярных выплат. Насколько приемлемыми они окажутся по сравнению с предыдущими. Не попадет ли заемщик из одной долговой ямы в другую, еще более глубокую.

Судимся с кредитором

Если все предложенные методы не дали результатов нужно готовиться к суду. Причем инициировать процедуру может сам должник. Например, при несогласии с суммой начисленной неустойки и пени или если он ходатайствует об отсрочке или рассрочке выплат.

И здесь должнику очень пригодится заявление о рефинансировании.

Оно будет свидетельствовать о том, что неплательщик хотел погасить долг, но в связи со сложившимися жизненными обстоятельствами, не мог это сделать согласно условиям договора.

Суд обязательно примет факт к сведению и может удовлетворить просьбу. На практике в большинстве случаев так и происходит, кроме того, суды зачастую отменяют начисленные штрафные санкции и сумма задолженности существенно уменьшается.

Если судебный процесс начат по инициативе кредитора, должнику не следует паниковать.

Главное, принимать активное участие в судебном разбирательстве, показывать суду стремление выполнить взятые обязательства, если возникнет необходимость прибегнуть к помощи грамотного юриста.

Договариваемся с приставами

Если суд примет решение о принудительном взыскании, дальнейшим рассмотрением вопроса будет заниматься ФСПП.

По сути, у должника есть три вариантов развития событий.

Банкротство

Многие должники, особенно имеющие большую задолженность, задумываются о банкротстве. Действительно, согласно ФЗ-127, лицо, признанное несостоятельным, освобождается от выполнения денежных обязательств перед кредиторами. Но объявить себя банкротом может не каждый, а только тот, кто попадает под критерии ст. 213.4 ФЗ-127:

Кроме того, этот процесс требует существенных финансовых затрат, имеющееся имущество будет взыскано и продано в счет долга, но не приставом, а финансовым управляющим.

Выкупаем долг

Банк не всегда доводит дело до суда. Если размер невыплаченного кредита мал, он продает его коллекторскому агентству. Деятельность коллекторов регулируется ФЗ-230. Этот закон сильно ограничивает возможности взыскания:

- должника можно беспокоить звонками только два раза в неделю;

- назначать личную встречу только один раз в неделю;

- письма не должны содержать угроз и т. д.

При превышении полномочий коллекторов наказывают крупными штрафами или лишают лицензии. Кроме того, коллекторы не заинтересованы доводить дело до суда, поэтому охотно идут на соглашении о выкупе долга за небольшую цену, как правило, 20-35%. Главное, правильно оформить договор цессии. В этом может помочь грамотный юрист.

Итог

Как становится, очевидно, выбраться из долговой ямы можно только приложив усилия, и не прячась от решения финансовых проблем.

Если возникают вопросы по теме статьи задайте их в комментариях либо обратитесь к дежурному юристу за бесплатной консультации. Также звоните по указанным телефонам. Мы обязательно ответим и поможем.

Как реально вылезти из долговой ямы по кредитам?

Причин, по которым человек может оказаться в долговой яме по кредитам, довольно много, особенно в период кризиса. Бывают моменты, когда ситуация выходит из-под контроля по независящим от нас обстоятельствам.

Например, в результате увольнения с работы, болезни, инвалидности и т.д. Не успев рассчитаться с одним кредитом, заемщик берет второй, чтобы как-то исправить ситуацию, но проблема не решается, а долги нарастают, как снежный ком. Что делать? Сайт crediti-bez-problem.

ru предлагает 8 действенных способов, как быстро выбраться из долговой кредитной ямы.

Взять себя в руки!

Взять себя в руки – это первое, что советуют эксперты клиентам при проблемах с кредитами. Паническое настроение вряд ли позволит осмысленно взглянуть на сложившуюся ситуацию и найти верное решение. Выход же есть всегда, нужно только все спокойно обдумать и уяснить для сея, как выбираться из долговой ямы.

Чего точно не нужно делать, так это:

- Одалживать деньги у родственников и друзей для покрытия имеющихся кредитов (Как результат, при длительном невозврате средств можно рассориться со всеми).

- Брать новые кредиты для погашения предыдущих (Все может закончиться тем, что платить придется еще больше).

- Возвращать заем в банк мелкими суммами (Их может хватать только на погашение процентов, а тело кредита будет оставаться неизменным).

Существуют разные способы, как изыскать деньги для возврата по кредитам. Мы предлагаем самые актуальные.

Уменьшить расходы: жить по средствам

Если человек тратит больше, чем зарабатывает, то нет ничего удивительного в том, что у него имеются долги по кредитам. И чем они значительней, тем быстрее ему нужно заняться планированием своих расходов и доходов.

Для этого необходимо каждый вечер в течение 30 (31) дней вносить данные обо всех покупках и поступившей прибыли в тетрадку или на компьютер. В конце месяца – подвести итоги, проанализировать расходы и решить, на что не надо тратить деньги понапрасну.

Интересно то, что такие необязательные расходы непременно найдутся.

После этого желательно составить план расходов/доходов на следующий месяц и неукоснительно придерживаться бюджета, как бы трудно это не давалось. Только таким образом можно навести порядок с выплатой кредитов.

Найти новые источники доходов

Заемщику, попавшему в долговую яму, нужно научиться жить по средствам. Ну, а если хочется большего, то следует изыскать возможность увеличения своих доходов. Не правда ли, чем больше прибыль, тем легче возвращать долги?

Существуют разные способы получения дополнительных средств:

- Можно договориться с работодателем о прибавке зарплаты, выполняя больше обязанностей по основному месту работы.

- Найти еще одну работу, заниматься которой можно было бы в домашних условиях: копирайтерство, перепечатка текстов, репетиторство, изготовление сувениров, вязание, шитье и так далее.

- В конце концов, стоит заняться поиском более высокооплачиваемой работы. Интересные вакансии нередко предлагаются на сайтах в Интернете и на бирже труда.

Рефинансировать кредит

Если заемщику тяжело контролировать выплаты по нескольким имеющимся у него кредитам, то их можно объединить в один путем рефинансирования. Многие банки готовы предложить клиентам более низкие ставки по процентам за счет увеличения срока погашения займа.

Однако следует понимать, что рефинансирование – не всегда выгодный вариант возвращения долга:

- Во-первых – сама процедура платная, поскольку при оформлении новой кредитной линии банк начисляет комиссию и штрафы.

- Во-вторых – придется представить дополнительные документы.

- В-третьих – провести повторную оценку залогового имущества.

- В-четвертых – оплатить страховку.

При незначительной разнице в процентах, выплаты по реструктуризированному кредиту могут оказаться больше, чем, если бы заемщик погашал прежний долг. Специалисты рекомендуют рефинансировать только такие займы, ставки по которым выше, чем предлагаемые банками в настоящее время.

Я подобрал для посетителей нашего сайта лучшие кредитные предложения июля 2019 года.

Платить больше

Банки всегда рассчитывают для оплаты займа минимальную сумму ежемесячных платежей. Большинство клиентов так и вносят эти средства, растягивая возврат кредита на долгие годы. Но, что будет, если платить больше?

В этом случае возникают определенные преимущества:

- Внося большую сумму, можно быстрее погасить долг.

- Снижаются переплаты по кредиту.

- При отсутствии очередного платежа (если клиент испытывает финансовые трудности) банк просто спишет оговоренную сумму из накопившихся средств и не будет просрочки.

Ну, а чем меньший долг останется у заемщика, тем это больше будет мотивировать его на выплату оставшейся суммы для закрытия кредита.

Упорядочить платежи и платить в срок

Чтобы избежать долгов по кредитам, необходимо упорядочить платежи. Для этого от заемщика потребуется список, отражающий наименование банка, оставшуюся сумму по кредиту, процентную ставку, дату выплат.

Во избежание штрафов продолжайте вносить минимальный платеж по всем оставшимся займам, но упор сделайте на погашение самого «дорогого» кредита.

Это значит, что имеющуюся свободную наличность нужно дополнительно вносить по кредиту с наибольшей суммой выплат по процентам.

После погашения кредита можно смело вычеркивать его из списка и переключить внимание на следующий «дорогой» кредит. И так до тех пор, пока все долги не будут аннулированы.

Продать что-нибудь ненужное

Многие заемщики могут возмутиться советом, продать что-нибудь ненужное: «Где ж его взять?» Значит, придется отказаться от чего-то нужного и дорогого, пока за вас это не сделал банк.

Продайте, к примеру, плазменный телевизор или автомобиль, новую мебель, золотые украшения.

Ведь деньги банку все равно придется возвращать, а тогда по решению суда конфисковать могут больше (реализация вещей проводится по остаточной стоимости).

Просто решите для себя, без чего легче прожить в кризис. Может лучше дорогой автомобиль сменить на более дешевый, зато не иметь долгов. Или смотреть передачи по компьютеру, тогда можно обойтись без телевизора. Тем более что многие люди так и делают. Ну, а если ничего из этого не подходит, тогда остается воспользоваться любым другим способом возврата заемных средств из вышеперечисленного.

По возможности формировать накопления

Тем, кто любит жить в свое удовольствие даже при наличии кредитов, нужно усвоить всего одно простое правило.

Чтобы долговая яма не стала для них неприятным сюрпризом:

- 50% от дохода откладываем на повседневные расходы (еда, коммунальные услуги, транспорт).

- 20% – на погашение займов.

- 30% – это деньги на покупки и развлечения.

При образовании задолженности по возврату займа, средства, отложенные на развлечения можно потратить для расчетов с банком. Если получится распределять доходы по указанной схеме, то обязательно появятся свободные деньги. Тогда отпадет надобность в кредитах и будет уверенность в завтрашнем дне.

Как вылезти из долгов: 5 способов избавления от долгов

Способ №1. Контроль доходов и расходов

Иногда кажется, что лишних денег совсем неоткуда взять. Это не так. Начните записывать свои доходы и расходы. Учитывайте абсолютно все – проезд на автобусе, обед в столовой, ужин в кафе и т.д. В конце месяца можно увидеть, что есть затраты, от которых можно избавиться.

Включите режим жесткой экономии:

Часто к долговой яме приводит неуемное желание жить лучше, не имея для этого достаточных средств. Поэтому важно изменить отношение к жизни, материальным ценностям, деньгам. Эйфория от очередного кредита пройдет, придет расплата. А потом наступит момент, когда долгов станет так много, что платить их будет нечем.

Если трудно отказаться от привычного комфорта, надо увеличить доходы. Найти подработку не так уж сложно, было бы желание. Зарабатывать можно как угодно: мыть полы утром и вечером, заниматься фрилансом в свободное время, раздавать листовки и пр. Даже хобби может приносить доход: вязание, шитье, умение мастерить красивые и полезные вещи и т.д.

Рекомендуем нашу статью: «Как заработать деньги новичку — 10 простых способов».

Способ № 2. Реструктуризация кредитов

Реструктуризация – это пересмотр условий кредитного договора в пользу заемщика. Например, отсрочка оплаты на определенный срок, увеличение срока кредитования и уменьшение суммы платежей, снижение процентной ставки и т.д.

В ситуации, когда займов слишком много, и по ним назревают или уже есть просрочки, это самый оптимальный вариант снизить финансовую нагрузку. Не надо бояться обращаться к кредиторам с такой просьбой. Их деятельность направлена на получение прибыли, поэтому им выгоднее получить долг законным способом, пусть и с отсрочкой, чем выбивать деньги силой.

Но желательно, чтобы возникновение трудного финансового положения было подтверждено документально. Уважительными причинами являются: длительная болезнь, перевод на низкооплачиваемую должность, потеря работы и т.д.

Не все кредитные организации идут навстречу должникам. Поэтому если уже набежали большие пени и штрафы, а выплачивать их совсем не чем, лучше ждать суда. Как правило, там снимается большая часть начисленных процентов, и составляется посильный график платежей.

Способ № 3. Рефинансирование займов

Если с кредитором договориться не удалось, а судиться не хочется, можно попробовать рефинансировать займ. Проще говоря, перекредитовать, т.е. взять другой кредит для погашения текущего. Сделать это можно в своем или другом банке.

При выборе кредитного учреждения учитывайте:

- условия выдачи займа: проценты, комиссии, штрафы и прочее;

- отношение к реструктуризации;

- возможность получения второго кредита;

- обязательность страхования;

- репутацию кредитора.

Некоторые финансовые учреждения готовы сотрудничать с должниками даже при плохой кредитной истории. Другие предлагают программы с возможностью погашения нескольких займов в разных местах.

Для рефинансирования нежелательно оформлять потребительский кредит, так как может возникнуть соблазн потратить деньги на более «срочные» цели. Это чревато ухудшением финансового положения и глубоким погружением в долговую яму.

Возможно вам будет интересна статья: «Как взять кредит в двух банках одновременно: кредит в нескольких банках».

Способ № 4. Расстановка приоритетов

Прежде чем избавляться от долгов, когда их много и ты в тупике, надо успокоиться, сесть и выписать на бумагу все кредиты и займы:

Способ № 5. Продажа вещей

Это самый крайний вариант, но он может сработать и здорово выручить в трудной ситуации. Конечно, если есть, что продать. Это могут быть:

- Старые ненужные вещи (детская одежда, коляска, велосипед и пр.).

- Антиквариат.

- Ювелирные изделия.

- Бытовая техника.

- Машина, дача и др.

Перед тем как продавать более-менее ценные вещи, хорошо подумайте. Выручить за них те деньги, за которые они покупались, вряд ли удастся. И если после выплаты долга, вы опять пойдете в банк за новым кредитом на покупку таких же вещей, то стоит ли их продавать?

Без глупостей

Выбираться из долговой ямы нелегко, но наберитесь терпения, ведь вы попали в нее не за один день. Поэтому:

В заключение

Это основные способы избавления от долгов. Да они работают не быстро, но волшебных средств, с помощью которых можно избавиться от кредитов и займов за один день, просто не существует. Вероятность того, что свалится миллион с неба или вы выиграете его в лотерею, ничтожна мала.

Не стоит рассчитывать на понимание и безвозмездную помощь окружающих. Считается, что люди, погрязшие в долгах, сами во всем виноваты, поэтому и выбираться из ситуации должны самостоятельно.

Читайте нашу статью: «Практикуется ли банками списание долгов? Избавление от проблемного кредита навсегда».

Как выбраться из долговой ямы по кредитам?

Оказаться в сложной финансовой ситуации несложно: каждый пропущенный платёж по кредиту или займу — новый шаг к долговой яме.

Ждать окончания срока давности по кредитной задолженности или возлагать надежды на процедуру банкротства физических лиц глупо: первое требует недюжинного терпения и готовности общаться с сотрудниками отдела безопасности банка и, что ещё менее приятно, с коллекторами; второе — наличия немалой суммы, которой вполне хватило бы на погашение обязательств перед займодавцем. Кроме того, кредитная история недобросовестного или безответственного неплательщика будет испорчена на несколько лет вперёд — а значит, снова рассчитывать на помощь банка он уже не сможет.

Столкнувшиеся с проблемой люди обычно часто начинают паниковать, совершая хаотичные движения: кто-то пытается делать своими руками и продавать мыло или мягкие игрушки, кто-то — спешно выехать из города или даже покинуть страну.

Нельзя сказать, что эти способы совершенно не приносят результата, однако гораздо проще и безопаснее для нервной системы выработать план действий и попытаться договориться с кредиторами.

Что делать, чтобы выбраться из долговой ямы, и как снова не набрать лишних кредитов — попробуем разобраться.

Как вылезти из долговой ямы?

Главный для человека, желающего выйти из задолженности по кредиту, совет — не строить слишком долгосрочных планов и действовать по ситуации.

В Интернете или магазинах можно найти достаточно книг с советами начинающим предпринимателям — будущим миллиардерам; кроме общей сомнительности содержащихся в такой литературе рекомендаций, следует помнить, что они не адаптированы под российские реалии.

Первое правило должника — идти на контакт с кредиторами

Но не стоит отчаиваться: даже безнадёжный, казалось бы, должник может выйти из ситуации победителем, взглянув на проблемы с правильной стороны и отказавшись от обманчивых надежд и предубеждений.

Чтобы выстроить процесс с наименьшими для себя потерями и всё-таки вылезти из долговой ямы, следует придерживаться приведённого далее алгоритма.

Условно он поделён на пять шагов; некоторые из них, в зависимости от положения дел, можно разбить на более мелкие элементы, а другие — пропустить.

Не существует единого «универсального и безошибочного» способа выбраться из долговой ямы. Людей много, обстоятельств, при которых они берут кредиты, не меньше, да и требования кредиторов сильно различаются между собой.

Так, если Сбербанк или ВТБ 24 долгое время ограничиваются напоминаниями, а иногда позволяют себе даже позвонить кредитополучателю, пропустившему один-два платежа, то более мелкие и агрессивные финансовые учреждения, не говоря уже о микрокредитных компаниях, обязательно напомнят о себе — и, как видно из свидетельств их бывших клиентов, в максимально навязчивой и одновременно бестолковой форме.

Важно: хотя в отечественной практике хватает примеров успешного «молчаливого» уклонения от выплаты кредитов и займов, прибегать к таким методам без действительно серьёзного обоснования нельзя.

Российское законодательство претерпевает перманентные, непредсказуемые и не поддающиеся анализу изменения, и человек, сегодня не рискующий ничем, кроме репутации заёмщика, завтра может стать фигурантом уголовного дела.

А принимая во внимание процент оправдательных приговоров, в этом случае рассчитывать на благоприятный исход дела будет неблагоразумно.

Итак, выбираться из долговой ямы нужно, общаться с кредиторами — тоже, а вот таиться в ожидании чуда — нет. Теперь, приняв к сердцу эти положения, можно приступать к первому шагу — осмыслению проблемы.

Анализ ситуации

Прежде чем начинать действовать, должнику следует осознать, что с ним стряслось и как он до этого дошёл. Ответить на первый вопрос, опуская несущественные детали, несложно: он оказался в долговой яме.

Второй представляет скорее биографический (чем практический) интерес и в большей степени нужен для того, чтобы настроить человека на правильную волну.

Ответов здесь может быть сколь угодно много, но ни один из них не будет являться достаточным аргументом для займодавца и оправданием для заёмщика.

Банк не интересует, заказал человек кредитную карточку потому, что хотел быстрее накопить на квартиру, или из-за временных неудач в собственном бизнесе; это не является предметом договора кредитования. Всё просто: заёмные средства были предоставлены кредитором, и кредитополучатель должен вернуть их в полном объёме и в установленные сроки.

Теперь, покончив с рефлексией, нужно заняться анализом возникшей проблемы, отвечая на следующие вопросы:

- Сбербанк;

- Уралсиб;

- Пермьдровбанк;

- МФО БериДеньги;

- МФО ОтдайДеньги;

- Иванов Семён Петрович, частный инвестор;

- Никаноров Лев Абрамович, сослуживец;

- Щёкин Николай Иванович, сосед по дачному кооперативу.

- с наиболее жёсткими условиями кредитования — сроками погашения, пенями и штрафами;

- с большим периодом просрочки — иначе говоря, те, к кому должник обратился раньше остальных;

- перспективные — у которых человек, оказавшийся в долговой яме, рассчитывает кредитоваться и в дальнейшем.

Совет: чтобы не запутаться, записи можно вести в электронном виде — в текстовом документе или таблице.

Последний вариант, например с использованием редактора Microsoft Excel, наиболее удобен, так как позволяет не только дополнять документ и вносить в него правки, но и производить расчёты, используя возможности программного обеспечения.

Другое преимущество электронной таблицы — гибкость настроек: пользователь может делать на одном листе неограниченное число пометок или создать многостраничный документ.

Диалоги с кредиторами

Теперь, проведя первичный анализ ситуации, можно приступать к следующему этапу — подготовке и проведению переговоров с кредиторами. За исключением чрезвычайных ситуаций, скрываться от займодавцев, будь то банки, микрокредитные компании или частные лица, не нужно: это приведёт лишь к осложнениям с правоохранительными органами, но никак не поможет исправить ситуацию.

Важно: бояться кредиторов тоже не следует. Абсолютное большинство из них в своей деятельности придерживается норм закона, а получить назад свои деньги для них важнее, чем для кредитополучателя — вернуть долг.

В российской действительности обращение с исковым заявлением в суд сопряжено с многочисленными сложностями, потерями времени и затратами на юристов, а потому даже банками практикуется лишь при достижении значительной суммы задолженности по кредиту.

Возможность договориться сохраняется практически всегда — нужно лишь собраться и начать действовать.

Выстраивать диалог с кредитором нужно исходя из его статуса, размера долга и других привходящих обстоятельств.

Условно можно выделить те же три категории займодавцев: банки, микрофинансовые организации и простые люди.

Чтобы не импровизировать по ходу, следует заранее подготовить схему разговора с каждой из них — или воспользоваться готовыми вариантами, немного видоизменяя их в соответствии с собственными потребностями.

Comments

(0 Comments)